Voler le portefeuille de quelqu’un ou intercepter du courrier suffit à voler son identité. Mais, aujourd’hui, les fraudeurs opèrent aussi depuis l’autre bout du monde, armés d’algorithmes, de deepfakes et de bases de données volées. Le terrain de jeu a changé et les règles aussi.

En France, par exemple, plus de 210 000 citoyens ont été victimes d’usurpation d’identité en 2022, engendrant des pertes estimées à plus de 6 milliards d’euros. Pour les victimes elles-mêmes, le préjudice ne se mesure pas seulement en euros : récupérer son identité prend en moyenne 200 heures. Côté entreprises, la réalité est tout aussi sévère : en 2024, 79 % d’entre elles rapportaient avoir subi au moins une tentative de fraude au paiement.

La vérification de l’identité numérique n’est plus un simple outil de conformité réglementaire, elle est devenue un véritable bouclier stratégique.

La fraude à l’identité : un phénomène qui s’industrialise

Ce qui rend la situation préoccupante, c’est plus la modernisation des attaques que leur volume. Prenons le phishing, qui représente 60 % des cyberattaques en France, il ne ressemble plus du tout au simple mail mal orthographié d’il y a 10 ans. L’IA générative a changé la donne et permet aux fraudeurs de créer des mails parfaitement rédigés, de cloner des voix ou encore de réaliser des deepfakes vidéos en temps réel. Ce qui rend sa détection d’autant plus compliquée pour les potentielles victimes.

On peut aussi parler de la fraude de documents, qui démontre plutôt bien cette transformation. Alors que les faux “faits-maison” se font rares, ceux générés par l’IA ont progressé de 281 % entre 2024 et 2025. Le e-commerce, la tech et la fintech sont les secteurs les plus ciblés, notamment parce que l’identification se fait à distance et repose sur des processus déclaratifs ou des contrôles humains inadaptés.

KYC et KYB : la vérification au coeur de la défense

C’est ici qu’entrent en scène deux acronymes qui, bien connus des secteurs bancaires et financiers, méritent d’être adoptés par l’ensemble des secteurs : le KYC (Know Your Customer) et le KYB (Know Your Business).

1 Le KYC désigne l’ensemble des procédures par lesquelles une entreprise identifie, vérifie et évalue le profil de risque de ses clients. Il ne s’agit pas simplement de collecter une pièce d’identité et de passer à autre chose. Le KYC intègre une évaluation continue du risque et est capable de détecter des comportements inhabituels.

2 De son côté, le KYB est l’équivalent appliqué aux entreprises. Il vise à vérifier qu’une entreprise existe réellement, exerce une activité légitime et ne présente pas de risques liés au blanchiment ou au financement d’activités illégales. Pour cela, on passe par la vérification du numéro de SIREN, de l’immatriculation au RCS, du statut juridique et de l’identité des dirigeants.

Ensemble, ils forment le socle de toute stratégie de vérification d’identité numérique. D’ailleurs, depuis janvier 2026, le règlement européen AMLA* est entré en vigueur et renforce la coordination des contrôles entre les États membres.

EUDI Wallet : quand l’Europe reprend la main

Si le KYC et KYB organisent la vérification côté entreprise, la question de l’identité numérique se joue aussi à un niveau structurel. C’est en tout cas l’ambition portée par le règlement eIDAS 2.0 et son EUDI Wallet.

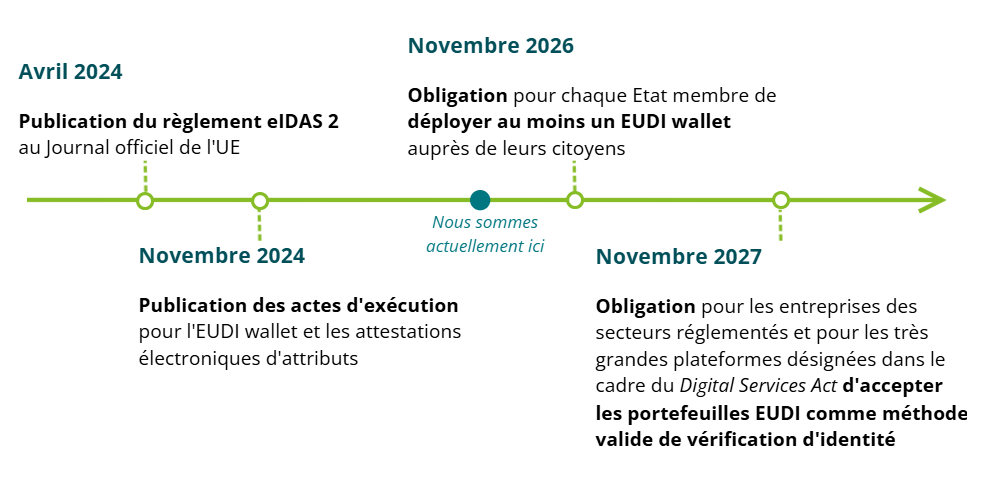

Entré en vigueur en 2024, eIDAS 2.0 impose aux États membres de proposer aux citoyens un portefeuille d’identité numérique “interopérable” dans toute l’Union d’ici fin 2026. Cette application mobile permettra à chaque citoyen européen de stocker et partager ses données d’identité (état civil, permis de conduire, carte vitale) de manière sécurisée.

Pour les entreprises, d’ici fin 2027, celles qui sont soumises aux réglementations AMLA et aux plateformes désignées par le Digital Services Act, devront intégrer l’EUDI Wallet dans leurs procédures d’authentification. Un changement qui promet de réduire drastiquement les risques de fraude et de simplifier l’expérience client.

Chronologie EUDI Wallet, étude Deloitte

L’objectif est clair : d’ici 2030, 80 % des citoyens devront disposer de ce portefeuille, soit environ 360 millions de personnes.

La qualité des données : socle invisible des stratégies de sécurité

On parle beaucoup de cybersécurité, de protocoles d’authentification et pourtant une dimension reste sous-estimée : la qualité des données. En effet, à quoi bon mettre en place les meilleurs processus de vérification si les données sur lesquelles ils s’appuient sont incomplètes, obsolètes ou erronées ?

Aujourd’hui, la qualité de la donnée repose sur plusieurs piliers :

- La complétude : toutes les informations nécessaires sont présentes

- La fraîcheur : les données sont régulièrement mises à jour

- La cohérence : une même information n’est pas différente d’une base à l’autre

- La conformité : les données respectent les formats attendus et imposés par les réglementations

C’est ici qu’on peut faire entrer les outils de normalisation, d’enrichissement et de vérification des données. Recouper une adresse postale avec les référentiels officiels, valider un mail ou détecter les doublons dans une base clients : ces opérations transforment une donnée brute en donnée de confiance.

La fraude à l’identité n’est pas un risque réservé aux grandes banques ou multinationales. Elle touche des entreprises de toutes tailles, dans tous les secteurs.

Face à cette réalité, la bonne nouvelle est que des solutions existent et qu’elles n’ont jamais été aussi accessibles. Dans un système où la confiance numérique est devenue “rare”, ceux qui auront su construire des processus solides ne se contenteront pas d’éviter des catastrophes, ils se distingueront comme de véritables partenaires de confiance.