Chaque année GAFI (Groupe d’Action Financière) estime que le blanchiment de capitaux représente entre 2 et 5% du PIB mondial, soit plus de 2800 milliards d’euros. Dans le même temps en France, 453 200 crimes et délits liés au numérique ont été enregistrés en 2025, soit une progression de 14% par rapport à l’année précédente.

Face à une criminalité numérique qui se complexifie et se digitalise, les organisations ne peuvent plus se contenter de vérifier seulement l’identité de leurs clients. Aujourd’hui elles doivent désormais aller plus loin dans la connaissance client et dans la prévention des risques, notamment en vérifiant leurs comportements et leurs flux financiers. C’est précisément ce que permettent trois procédures complémentaires : KYC, KYB et KYT.

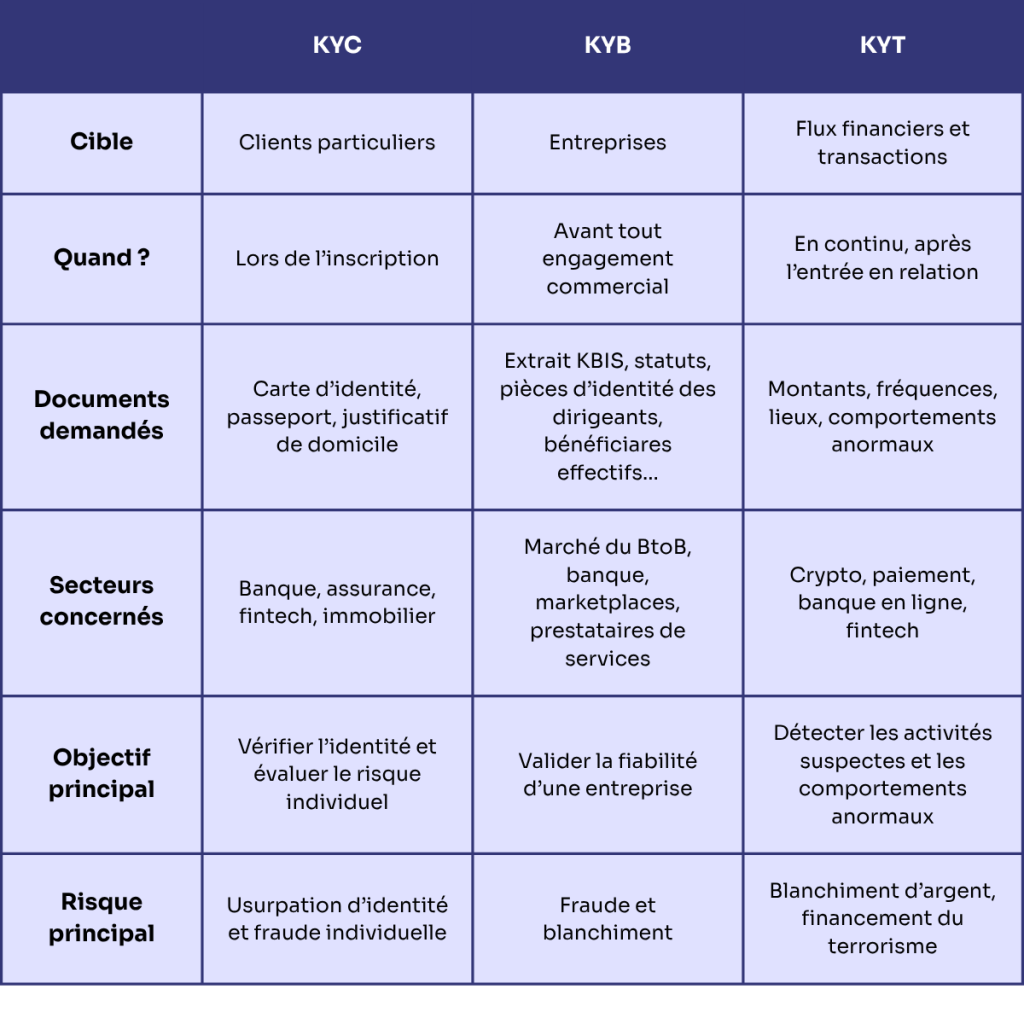

KYC, connaître son client particulier

KYC, abréviation de Know Your Customer désigne l’ensemble des procédures de connaissance client permettant à une institution financière de collecter, vérifier et valider l’identité de ses clients. Concrètement cela passe par la collecte de documents d’identité, la vérification de leur authenticité par IA, machine learning et biométrie, notamment avec la reconnaissance faciale. Le processus de KYC utilise aussi la détection du vivant (liveness detection) et l’évaluation du risque (scoring) réglementaire associé au client.

Cette procédure répond à trois objectifs :

- La lutte contre le blanchiment d’argent

- La prévention du financement du terrorisme

- La mise en conformité avec les réglementations anti-fraude

Aujourd’hui le KYC est une obligation légale pour plusieurs secteurs notamment la banque, l’assurance, la fintech et l’immobilier. Cette procédure représente la première ligne de défense contre les usurpations d’identité et les flux financiers illicites.

KYB, connaître ses partenaires et ses clients professionnels

La où le KYC s’applique aux personnes physiques, le KYB, Know Your Business, s’adresse aux personnes morales. Il désigne la procédure qui consiste à identifier, vérifier et valider l’identité d’une entreprise avant d’engager toute relation commerciale avec elle.

La démarche repose sur trois piliers :

- L’identification précise de l’entreprise (dénomination, forme juridique et activité)

- La vérification de son existence légale et de sa situation administrative

- La connaissance de ses dirigeants et bénéficiaires effectifs

Concernant les bénéfices, ils sont multiples. Le KYB permet une meilleure gestion des risques, une protection financière contre les pertes liées à des partenaires défaillants ou frauduleux et une conformité réglementaire garantie.

KYT, surveiller les transactions

De son côté le KYT, Know Your Transaction, est une procédure légèrement différente. Elle permet aux établissements financiers d’identifier et d’analyser les mouvements financiers réalisés par leurs clients pour détecter d’éventuelles activités suspectes. Ici ce n’est plus l’identité qui est scrutée mais les flux.

La où le KYC et KYB interviennent au début de la relation commerciale, le KYT est actif en continu. Il surveille des signaux tels que des montant atypiques, des pays ou territoires à risque ou des comportements incohérents avec le profil déclaré du client.

Ses objectifs sont les mêmes que pour les deux autres processus, mais il a la particularité de détecter de manière proactive les informations.

Trois procédures, un socle commun

KYC, KYB et KYT reposent sur un socle commun : la qualité de leurs données. Pour le KYC, la fiabilité des données d’identité a un impact direct sur l’évaluation du risque client. Du côté du KYB, la complétude des informations sur l’entreprise, notamment sur ses dirigeants et bénéficaires, est ce qui permet de détecter les organisations suspectes. Quant au KYT, son efficacité dépend entièrement de la qualité des données récoltées en amont. De manière générale, chacune de ces procédures s’inscrit dans une logique de conformité réglementaire, notamment pour la facturation électronique ou encore le règlement eIDAS. Dans ce contexte, disposer d’une donnée fiable, qualifiée et mise à jour régulièrement est aujourd’hui un indispensable pour des procédures de connaissance client efficaces.

Ce qu’il faut retenir !