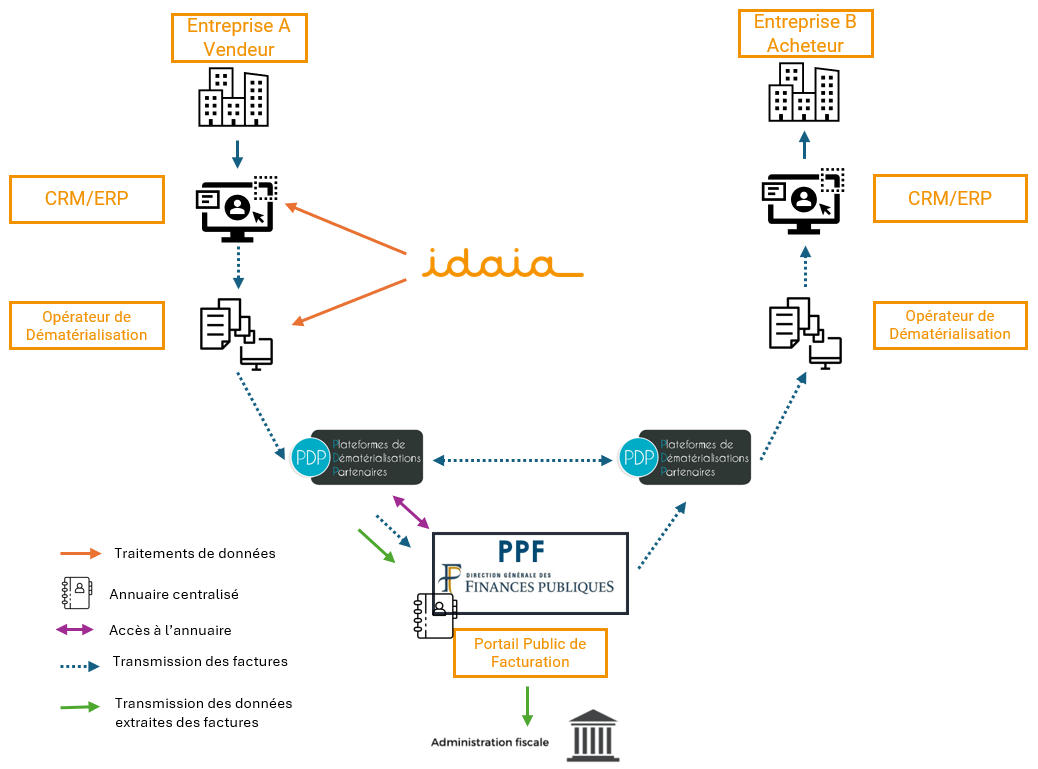

Un opérateur de dématérialisation ne peut, en aucune circonstance, verser directement les factures ou les données vers le PPF. Le traitement préalable de mise en conformité des informations Siren, adresses de facturation et de livraison, TVA intra-communautaire, ou encore IBAN est requis, afin de garantir le respect des modalités d’envoi, gestion et réception sur le Portail Public de Facturation par les PDP.

E-invoicing

Expertise en facturation électronique au service des entreprises

La loi de finances 2024 a établi un nouveau calendrier de passage à la facturation électronique concernant toutes les entreprises assujetties à la TVA en France, qui réalisent des transactions de biens ou de services rattachables au territoire national. Cette dématérialisation se généralisera dès septembre 2026.

Si l’adoption obligatoire de la facture électronique implique le choix d’une plateforme de dématérialisation (PDP), elle nécessite tout autant d’assurer, en amont, la qualité et la véracité des informations exploitées. En tant qu’expert historique des données, IDAIA accompagne les PME, ETI et GE dans la mise en place et la fiabilisation de leurs dispositifs.

Analyser par IA

Qu’est-ce que la facturation électronique : tout comprendre

La facture électronique est une version dématérialisée du document papier classique, qui doit désormais respecter un format précis (UBL, CII, Factur-X), intégrer des données structurées et comporter certaines mentions obligatoires dans des champs dédiés (SIREN, types d’opérations, adresse de livraison si elle est différente de celle du client…). Légalement, la transmission d’une facture électronique (e-invoicing) doit être réalisée par le biais d’une plateforme de dématérialisation privée reconnue par l’administration française.

Pourquoi la dématérialisation des factures devient-elle obligatoire dès septembre 2026 ?

La facturation électronique a pour but une meilleure maîtrise de la fraude à la TVA et permet en outre de disposer d’un document authentifiable, inaltérable dès son émission, accessible durant 10 ans. S’inscrivant dans la continuité d’une transformation numérique globale visée par l’action publique, cette démarche facilite la gestion des formalités et des procédures administratives tout en offrant une économie d’usage considérable par rapport au papier.

Qui est concerné par ces évolutions ?

A compter de septembre 2026, l’ensemble des structures, GE, ETI, PME et TPE établies en France et assujetties à la TVA sont tenues d’adopter progressivement le protocole de facturation électronique dans le cadre de transactions BtoB. Il est essentiel pour les entreprises d’anticiper dès à présent ces obligations en identifiant les mesures à prendre pour rester en conformité avec la réglementation.

Enjeux et objectifs de la facture électronique

Dans le prolongement de la transformation lancée au sein de l’UE par l’ordonnance n°2021-1190 de septembre 2021, la réforme bénéficiera aussi bien aux entreprises qu’à l’Etat par le biais de l’administration fiscale. Les décisions ont été validées dans la perspective de gains significatifs rendus possibles par l’usage du numérique.

Principales ambitions et finalités affichées :

- Contenir la fraude à la TVA avec une efficacité accrue

- Renforcer la compétitivité des entreprises

- Authentifier le fournisseur du service ou du produit concerné

- Optimiser des politiques publiques grâce à la connaissance des activités

- Simplifier à terme les déclarations de TVA par pré-remplissage

Avantages concrets de la facturation électronique pour les entreprises :

- Diminution de la charge administrative des entreprises

- Limitation des erreurs et gain de lisibilité

- Economie substantielle par rapport au format papier

- Amélioration des délais de paiement

- Sécurisation des documents et intégrité des contenus

Dates et délais d’application de la facturation électronique

La loi de finances 2024 prévoit une période transitoire d’un an qui prend en compte la taille des organisations et s’étend de septembre 2026 à septembre 2027. Les micro-entreprises, TPE et PME bénéficient ainsi d’un délai flexible pour mettre en place leurs processus d’émission de factures électroniques. Toutefois, dès septembre 2026, c’est bien l’ensemble des entreprises qui devront être en mesure de recevoir ces documents informatisés via la plateforme de dématérialisation (PDP) choisie.

Planning de mise en conformité e-invoicing et e-reporting

| Catégorie d’entreprise | Obligations 01/09/2026 | Obligations 01/09/2027 |

|---|---|---|

| Micro-entreprises et TPE — Moins de 10 salariés |

Réception conforme de facture éléctronique | Emission et réception conforme de facture éléctronique — Transmission d’e-reporting |

| Moyennes entreprises (PME) — Moins de 250 salariés |

Réception conforme de facture éléctronique | Emission et réception conforme de facture éléctronique — Transmission d’e-reporting |

| Entreprises de taille intermédiaire (ETI) — De 250 à 4999 salariés |

Emission et réception conforme de facture éléctronique — Transmission d’e-reporting |

E-invoicing et e-reporting déjà conformes |

| Grandes entreprises (GE) — A partir de 5000 salariés |

Emission et réception conforme de facture éléctronique — Transmission d’e-reporting |

E-invoicing et e-reporting déjà conformes |

En tant qu’expert approuvé, IDAIA propose des solutions fiables de mise en conformité

L’intégration des nouvelles mentions obligatoires et celle des données structurées, notamment, impliquent de se préoccuper de la qualité des informations utilisées par les entreprises lors des processus d’e-invoicing. Au-delà du choix de la plateforme de dématérialisation partenaire et/ou de l’opérateur de dématérialisation (OD), la réforme nécessite une mise en conformité préparatoire des données BtoB présentes dans les systèmes d’information (CRM, SRM, ERP). La récence et l’exactitude des datas utilisées, mais aussi leur complétude, leur exhaustivité et leur homogénéité sont autant d’indicateurs déterminants, dont le suivi assurera une évolution sereine vers le nouveau système de facturation.

Expert en gestion de données depuis plus de 30 ans, le Groupe IDAIA guide et accompagne les organisations dans l’instauration de ces procédés et leur automatisation. Ce qui représente pour les professionnels l’occasion :

- de rationaliser leur système d’information

- de nettoyer leurs bases de données (dédoublonnage, normalisation…)

- d’effectuer des enrichissements complémentaires

- de qualifier les données en stock et d’actualiser les comptes BtoB par rapport aux derniers mouvements opérés sur le marché

- de mettre en place des mécanismes de surveillance de leur parc clients

- d’apporter des solutions contextualisées sur mesure pour valoriser leur capital data

Comment respecter les procédures légales lors de la transmission des éléments de facturation ?

Emission et réception des factures dématérialisées

La plateforme de dématérialisation (PDP) devient désormais l’élément principal et central du dispositif de facturation électronique, ainsi que le point d’accès au réseau global de transfert des données.

Les factures papier numérisées, celles au format PDF classique ou envoyées par email ne représentent pas des factures électroniques légales, ces dernières devant obligatoirement être gérées par PDP. L’origine, l’authenticité et l’intégrité d’une facture électronique seront garanties, en s’appuyant par exemple sur une piste d’audit fiable (PAF) et sur une signature électronique certifiée.

Les entreprises peuvent choisir dès à présent la PDP qu’elles souhaitent utiliser parmi celles immatriculées auprès de l’Etat. Il est possible de se faire accompagner par un opérateur de dématérialisation (OD), prestataire dont la mission sera d’administrer les opérations de facturation électronique via la PDP. Si les OD ne sont pas officiellement reconnus en tant que partenaires de l’administration fiscale, ils offrent aux entreprises d’avantageux services de facilitation, tels que la génération et l’émission de factures au format légal, la confirmation de conformité des traitements, la surveillance des statuts, la réception des factures, etc.

L’ensemble des PDP sont reliées au portail public de facturation (PPF), qui a pour rôle la mise en correspondance des entités entre lesquelles circulent les flux échangés. Cet annuaire centralisé assure donc la transmission des factures et des données jusqu’au bon destinataire.

Ainsi, la solution idéale pour s’assurer de la continuité du process de facturation électronique et du gain de productivité afférent est l’adoption du triptyque OD + PDP + Traitement de données.

En fonction de votre organisation, IDAIA accompagne la définition de vos processus et flux, et intervient sur le traitement de vos données pour les mettre en conformité avec toute obligation réglementaire.

Télécharger au format PDF

E-reporting d’informations transactionnelles destinées à l’administration

L’obligation d’e-reporting (transmission électronique des données transactionnelles vers l’administration fiscale) vient compléter l’e-invoicing (échange électronique de factures). Ces deux dispositifs concernent par conséquent différents types d’opérations commerciales impliquant des entreprises soumises à la TVA en France :

- L’e-invoicing s’applique au périmètre des transactions BtoB et B2G réalisées sur le territoire national,

- L’e-reporting couvre le périmètre des transactions BtoC dans son intégralité, et celui des transactions BtoB de dimension internationale avec des assujettis qui ne sont pas établis en France.

En d’autres termes, l’e-reporting devient obligatoire dès septembre 2026 pour communiquer à l’administration le détail des opérations non concernées par l’e-invoicing, la convergence des deux dispositifs permettant de dresser une vue d’ensemble de l’activité économique d’une organisation.

Quels sont les risques et sanctions en cas de manquement à la loi ?

Toute infraction aux règles de facturation, conformément au Code du commerce, peut donner lieu à une amende administrative pouvant atteindre 75 000 € pour une personne physique et 375 000 € pour une personne morale.

En cas de non-respect par les entreprises de la réglementation relative à la facturation électronique, la loi prévoit d’appliquer des amendes allant de 15 € par facturation non dématérialisée, ou pour inexactitude dans les factures, à 250 € par absence de transmission de l’e-reporting (plafonnées à 15000 € par an dans chaque cas).

Le manquement à la réglementation par les OD/PDP doit être sanctionné de la même manière pour les factures non-émises selon le procédé légal, soit 15 € par facture. La sanction pour absence d’e-reporting atteindra 750 €, avec un plafond de 45000 € par an.

D’autre part, le Code général des impôts prévoit une amende équivalente à 50% du montant des sommes versées en cas de falsification de l’identité ou de l’adresse des fournisseurs et clients, ainsi que lors du recours à une identité fictive ou à un prête-nom. L’amende atteindra 50% du montant de la facture si celle-ci ne reflète pas une livraison ou une prestation de service réelle. Enfin, la sanction s’élèvera à 50% de la transaction pour absence d’émission de facture et d’enregistrement comptable d’une opération. A noter que le client professionnel est solidairement responsable du paiement de cette amende, plafonnée à 375 000 € par exercice.

Une focalisation prégnante sur la qualité des données identitaires et firmographiques

La facturation électronique est générée à partir des données contenues dans le système d’information de l’entreprise. Leur qualité devient donc centrale pour éviter les inexactitudes, mais aussi pour assurer le bon cheminement des éléments transmis à travers la plateforme de dématérialisation, ainsi que leur réception effective par les destinataires. Notre attention se portera particulièrement sur les informations identitaires, permettant d’établir l’identité d’une personne physique ou morale, et sur les données firmographiques définissant l’identité d’une entreprise en tant que personne morale.

Plusieurs indicateurs portant sur la qualité des données peuvent être évalués :

- Organisation : structure des tables, cohérence des modèles, hiérarchisation des informations

- Intégrité : les données ne sont pas altérées et sont interprétables par les systèmes de destination

- Véracité : les informations détenues sont exactes et reflètent bien la réalité

- Complétude : tous les jeux de données sont complets, aucun champ requis ou associable n’est vide

- Normalisation : les formats utilisés sont valides et respectent l’ensemble des règles prédéfinies

- Exhaustivité : les informations de différentes natures couvrent la connaissance du périmètre cible à 100%

- Récence : la mise à jour des enregistrements permet de disposer de données pertinentes pour la période actuelle

Concrètement, les équipes IDAIA vont prendre connaissance d’un échantillon des données de leur client, l’analyser et établir un diagnostic, puis mettre en place les traitements nécessaires à l’atteinte du niveau de qualité requis dans le cadre de la facturation électronique. L’échantillon mis à niveau sera présenté au client en vue d’une éventuelle optimisation, avant que les règles de gestion ne soient validées. Enfin, le traitement de fiabilisation pourra être généralisé à l’ensemble des données de la base ou du SI.

Faites appel à l’expertise IDAIA pour optimiser votre facturation électronique

Nous nous positionnons en tiers de confiance numérique : aucune sous-traitance, sécurité des données garantie (label Privacy Protection Pact), déontologie et respect de la législation en vigueur, expertise reconnue avec plus de 30 ans d’expérience data.

Vous avez des questions ? Contactez-nous, nos équipes vous répondent sous 48h.

Demander un devis gratuit

Veuillez renseigner votre nom

Veuillez renseigner votre prénom

Veuillez renseigner votre entreprise

Veuillez renseigner votre email

Veuillez renseigner votre numéro de téléphone

Les informations collectées par la Société IDAIA sont utilisées pour le traitement de votre demande de renseignements et sont réservées au seul usage de ses services marketing, commercial technique et ses sous-traitants si nécessaire.

Conformément à la législation et au RGPD, vous pouvez exercer votre droit d’accès, de rectification, de directives après décès, d’effacement (droit à l’oubli) pour vos données.

En savoir plus sur la gestion de vos droits, de vos données et les moyens de nous contacter

Ce service vous intéresse ?

01 44 51 66 99

Nos équipes vous conseillent en direct du lundi au vendredi de 9h à 12h30 et de 14h à 18h.

Sujets et services qui pourraient vous intéresser